Deuda: lo bueno, lo malo y lo feo

Conocer la diferencia entre la deuda saludable y la no saludable puede ayudar a construir su patrimonio

Lectura de 5 minutos

Piense en la deuda como el último arma de doble filo.

Algunas deudas pueden mejorar su vida, como comprar una casa nueva o aumentar su patrimonio neto general. Otros tipos pueden enviarlo a una espiral financiera, como la deuda de tarjetas de crédito con altos intereses. Aprender a diferenciar entre la deuda saludable y la no saludable temprano ayuda a establecer el camino hacia una base financiera sólida, especialmente para los padres interesados en ayudar a los adolescentes a comprender cómo funciona la deuda antes de que sus hijos se vayan de casa.

Pero nunca es demasiado tarde para aprender.

"En su nivel básico, toda la deuda es la misma. Pides dinero prestado para comprar cosas en el presente y devolverlo en el futuro", dijo Josh Denton, líder sénior de gestión de productos de consumo de BOK Financial® . "Pero el tipo y la cantidad de deuda que contrae puede tener consecuencias positivas o negativas en su vida financiera".

Deuda saludable vs no saludable

Denton recomienda categorizar su deuda actual como saludable o no saludable. Luego, trabaje para eliminar la deuda no saludable y solo asuma una nueva deuda saludable.

Una deuda saludable aumenta su patrimonio neto o aumenta sus ganancias totales de por vida.

"La deuda saludable depende mucho del individuo", dijo Denton. "Cualquier deuda que contraigas debe ser manejable y no debe costarte demasiado. No se meta en una situación en la que esté sobreapalancado, incluso si ese tipo de deuda se considera saludable".

El sobreapalancamiento ocurre cuando alguien ha pedido prestado demasiado dinero y no puede realizar todos sus pagos.

Mientras tanto, un ejemplo de deuda poco saludable es el dinero prestado para comprar activos que se deprecian rápidamente.

Evite los préstamos de día de pago o de alto interés a toda costa, advierte Denton. A menudo conocidos como préstamos predatorios, estos préstamos pueden conducir a una trampa de deuda de la que es difícil salir y puede deteriorar su puntaje de crédito.

Establezca un buen crédito

Por otro lado, mantener una deuda saludable y hacer pagos regulares puede ayudar a aumentar su puntaje de crédito.

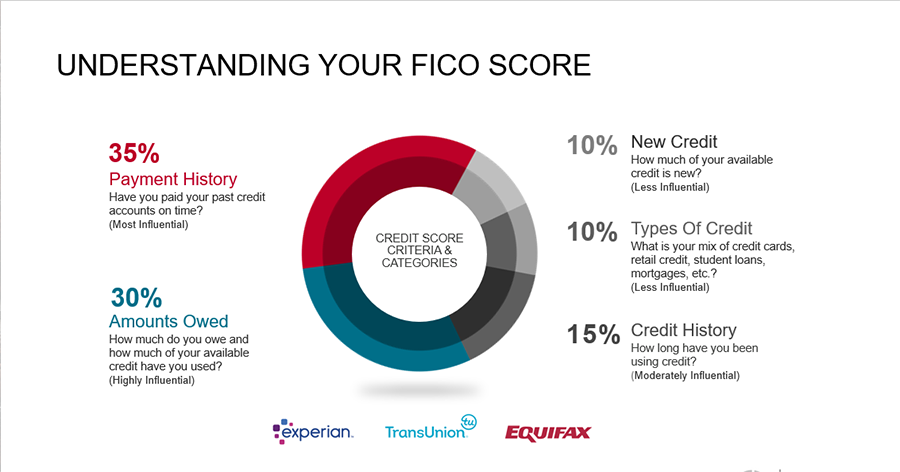

Tener pagos consistentes y puntuales es primordial, anotó Denton. "Incluso un incumplimiento o retraso en el pago puede ser perjudicial para su puntaje". El monto que debe y su historial de pagos constituyen el 65% de su puntaje FICO.

Tener Un buen puntaje de crédito (también conocido como puntaje FICO) lo hace elegible para mejores tasas de interés en compras grandes como un automóvil o una casa. Un mal puntaje de crédito podría significar pagar miles de dólares más por lo mismo.

"El crédito afecta más que solo nuestra capacidad de pedir prestado. Puede afectar sus posibilidades de conseguir un trabajo, un apartamento y cuánto pagará por el seguro de automóvil".- Brandy Marion, gerente de educación de planes de retiro de BOK Financial

Construir un buen crédito puede ser el último catch-22. No tener historial de crédito a menudo significa que no puede obtener un préstamo, lo que lo ayudaría a construir su historial de crédito.

Sin embargo, los préstamos no son la única forma de generar crédito. Por ejemplo, los puntajes de crédito a veces consideran pagos de alquiler y servicios públicos.

Tarjetas de crédito

Uno de los Principales fuentes de deuda Después de las hipotecas son las tarjetas de crédito, y pueden ser saludables o no saludables, dependiendo de qué tan bien las administre.

Para ayudar a su hijo adolescente a construir crédito, Marion dijo que un padre con buen crédito puede agregarlo como usuario autorizado en su cuenta de tarjeta de crédito o, si tiene al menos 18 años, puede solicitar una tarjeta de crédito asegurada.

"Tener una tarjeta de crédito puede ayudar a construir un buen puntaje de crédito, pero solo si siempre realiza sus pagos a tiempo y paga el saldo de su tarjeta de crédito cada mes para mantener un índice de utilización de crédito bajo", explicó Marion.

Denton estuvo de acuerdo: "La deuda de la tarjeta de crédito puede cruzar fácilmente la línea de la deuda aceptable a la deuda poco saludable, así que pise con cuidado".

Pagar su tarjeta todos los meses evitará que acumule grandes cantidades de deuda a un nivel alto tasas de interés-y le permitirá destinar dinero a otros objetivos, como pagar préstamos estudiantiles o ahorrar para el pago inicial de una vivienda.

Préstamos estudiantiles

La Costo de la universidad se ha más que duplicado desde 2000 y, en consecuencia, millones de personas dependen de préstamos estudiantiles para cubrir esos gastos. Sin embargo, los estudiantes deben tener cuidado con la cantidad de préstamos estudiantiles que solicitan.

"Solo debe pedir prestado lo que sus ganancias futuras estimadas le permitirán pagar", dijo Marion. "En otras palabras, es posible que desee evitar ir a Harvard y obtener un título de tejido de cestas".

También sugiere (si es posible) Comience a pagar sus préstamos Mientras aún está en la escuela para evitar que el interés se vuelva gigantesco y para inscribirse en Auto Pay, lo que a veces reducirá la tasa de interés del préstamo.

Cree y use la deuda a su favor

Si bien generalmente es recomendable evitar las deudas, hay ciertas circunstancias en las que endeudarse puede ayudarlo a construir riqueza. Ser propietario de una vivienda es uno de los Las formas más accesibles de generar riqueza generacional Porque los bienes raíces son una clase de activos que se aprecian en valor con el tiempo.

"Ser propietario de vivienda es un sueño para la mayoría de los estadounidenses, pero es raro poder comprar una casa directamente, por lo que en su lugar tendrá que endeudarse como una hipoteca", dijo Denton.

Muchos cazadores de casas piensan que necesita 15-20% para un pago inicial, pero ese no es siempre el caso. Para Compradores de vivienda por primera vez, muchos prestamistas aceptarán un pago inicial más pequeño, pero cualquier cantidad que pueda pagar reducirá la cantidad de deuda que asume con una hipoteca.

"Si tiene deudas, contará contra cuánto puede pedir prestado", dijo Marion. "Pero por otro lado, si tiene buen crédito, se le extenderán mejores tasas cuando solicite una hipoteca".

Asumir cualquier tipo de deuda requiere planificación y consideración. Marion y Denton sugieren que solo asumas deudas que sabes que puedes pagar. Una habilidad adicional para la vida que los padres pueden enseñar a sus hijos adolescentes o adultos jóvenes es buscar las mejores tasas de interés y términos de préstamos, y consultar a un experto financiero antes de tomar decisiones financieras importantes.