El corto plazo vuelve al ruedo

La gestión de cartera efectiva vuelve a contemplar las tenencias a corto plazo

Lectura de 5 minutos

Los rincones soñolientos de las carteras de inversores donde viven el efectivo y las inversiones a corto plazo han experimentado una renovada vitalidad durante el último año más o menos.

Las oportunidades resultantes han demostrado ser cada vez más atractivas para los inversores ricos que se dieron cuenta de que ya no tenían que conformarse con rendimientos casi nulos en sus grandes saldos de efectivo. Las cuentas de ahorro de mayor rendimiento, los certificados de depósito (CD), las letras del Tesoro y los fondos del mercado monetario se han convertido en componentes viables de las carteras de los inversores.

Sin embargo, los expertos señalan que, como con cualquier clase de activos, los jugosos rendimientos actuales de las inversiones a corto plazo podrían agriarse rápidamente, especialmente si distraen de oportunidades potencialmente mejores en otros lugares.

Las tasas más altas avivan el interés renovado

El resurgimiento de las inversiones a corto plazo surgió de la agresiva campaña contra la inflación que la Reserva Federal lanzó el 2022 de marzo. Elevando rápidamente su Tasa de interés clave de préstamos al 5.0% desde esencialmente cero en un período de 15 meses, la Fed ayudó a despertar las perspectivas de rendimientos significativos de la inversión a corto plazo, distintos de las acciones y los bonos a más largo plazo, donde las valoraciones cayeron (y los rendimientos se dispararon) en 2022.

"La velocidad de las alzas tomó a muchos por sorpresa y las personas que no han mirado sus tenencias a corto plazo en algo así como 15 años se encontraron tratando de ponerse al día, sin duda", dijo Greg Wheeler, director de patrimonio privado de BOK Financial®. "Anteriormente, cuando el efectivo ganaba casi nada y era almacenado esencialmente por fondos mutuos del mercado monetario e instituciones financieras, no había mucho valor en Desarrollo de una estrategia de efectivo.

"Hoy, sin embargo, con las tasas de efectivo elevadas y una creciente probabilidad de que esas tasas vuelvan a los niveles tradicionales más temprano que tarde, un plan de efectivo bien pensado es esencial".

Mejoras de seguridad

En general, Wheeler dijo que el panorama de inversión a corto plazo sigue siendo favorable para los inversores, ya que los bancos y otras empresas de servicios financieros han aumentado la competencia por los depósitos.

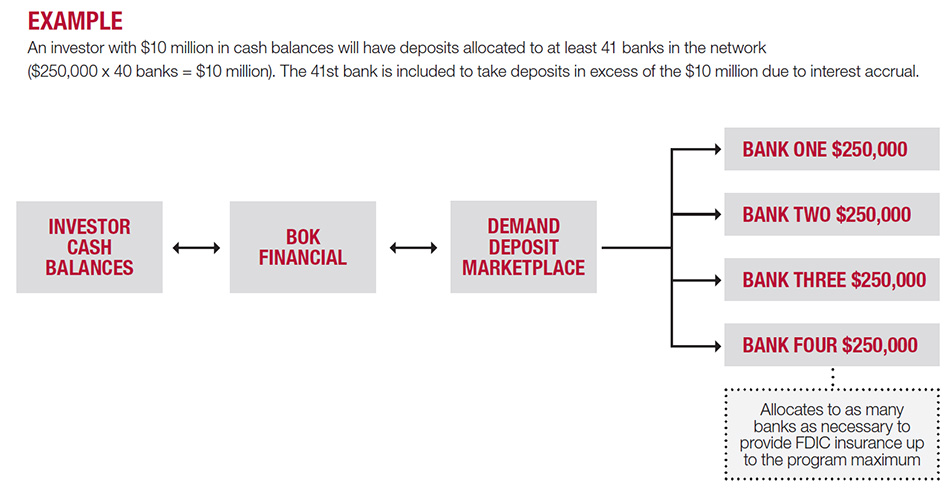

Las ofertas bancarias incluyen un elemento adicional de seguridad, ya que las tenencias por valor de hasta $250,000 están garantizadas por la Federal Deposit Insurance Corporation (FDIC)*. Específicamente para los grandes depositantes, Wheeler dijo que los banqueros pueden coordinar la protección de la FDIC en millones de dólares trabajando a través de Uno de los dos servicios intrabancarios:

- Insured Cash Sweep, que distribuye efectivo en incrementos de hasta $250,000 en cuentas corrientes y de mercado monetario entre bancos que pertenecen a la red IntraFi.

- El Servicio de Registro de Cuentas de Certificados de Depósito (CD, por sus siglas en inglés), que aprovecha la red IntraFi para las inversiones de CD que también encajan bajo el paraguas de la FDIC.

"Al distribuir el dinero a otros bancos, ambos enfoques ofrecen rendimientos competitivos pero resuelven las preocupaciones que los grandes depositantes pueden tener con seguridad", dijo. "Dicho esto, es importante trabajar con un banco en el que pueda confiar para garantizar rendimientos óptimos y seguridad".

Wheeler agregó que los inversionistas preocupados por el rendimiento del efectivo también pueden invertir directamente en ofertas del Tesoro de Estados Unidos, que se consideran libres de riesgo pero pueden ser difíciles de navegar para los individuos, y cuentas del mercado monetario, que tienden a ofrecer rendimientos más bajos. Los honorarios de gestión también pueden restar valor a los rendimientos de ambos enfoques.

"Puede intentar administrar su cartera a corto plazo usted mismo, pero no es muy eficiente, especialmente para grandes cantidades de efectivo", dijo.

Es probable que los aumentos de tasas estén a punto de finalizarse

La posición de efectivo de una cartera de inversiones proporciona liquidez a cambio de rendimientos relativamente modestos, dijo Wheeler. Por lo general, estas cuentas se utilizan para mantener fondos de emergencia para una persona o negocio, pero también pueden proporcionar un hogar temporal para las ganancias de la venta de acciones u otros activos.

Cuando los rendimientos de las inversiones en bonos, que van desde letras del Tesoro a siete días hasta notas del Tesoro a un año, comenzaron a subir más que los rendimientos a largo plazo a principios de 2022, los inversores comenzaron a reevaluar sus necesidades de liquidez con la oportunidad de mejorar el flujo de caja a corto plazo de su cartera. Esas consideraciones se han vuelto aún más agudas a medida que los funcionarios de la Fed han comenzado a insinuar que su campaña de alza de tasas pronto podría ser Llegando a su fin.

"Estamos teniendo conversaciones con los clientes de forma regular para determinar su factor de sueño: cómo se puede estructurar su cartera para que duerman por la noche. Eso incluye mirar hacia adelante cuando la curva de rendimiento se desinvierta y las tasas de interés a corto plazo vuelvan a caer por debajo de las tasas a largo plazo".- Greg Wheeler, director de patrimonio privado de BOK Financial

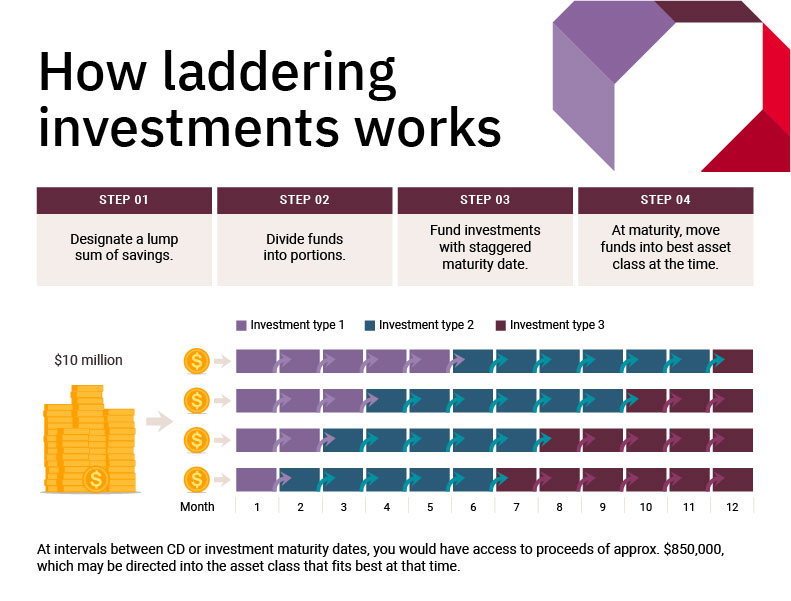

Para amortiguar las posibles consecuencias de cualquier disminución en las tasas a corto plazo, Wheeler sugiere un enfoque escalonado en el que una inversión total se distribuya uniformemente a lo largo de un marco de tiempo deseado. A medida que cada porción madura, el inversor puede dirigir los ingresos a la clase de activos que mejor se adapte a ese momento.

"Cubres tus bases, especialmente cuando la curva de rendimiento se desinvierte", dijo. "Tal vez el mercado de valores se está recuperando o usted quiere entrar en un bono a más largo plazo o comprar bonos municipales, esencialmente cosas en las que podría querer invertir además del efectivo".

Por ejemplo, una persona que busca invertir $ 10 millones a corto plazo durante los próximos 12 meses puede escalar sus tenencias para que recupere un poco menos de $ 850,000 cada mes para desplegarlos como mejor le parezca.

Este enfoque de la planificación global de la asignación de activos identifica dónde están los activos y cómo pueden adaptarse a cualquier deficiencia o problema que se produzca. Las inversiones a corto plazo siguen las mismas reglas que todas las demás clases de activos en términos de diversificación y los principios de la inversión en bonos, dijo Wheeler.

"No inviertes todo en el front-end y no pones todo en el back-end", dijo. "Lo distribuyes en función de cuándo necesitarás ese efectivo y dónde puedes correr el riesgo".

Comuníquese con nuestro Equipo de Patrimonio Privado para obtener más información.

*La Federal Deposit Insurance Corporation (FDIC - Corporación Federal de Seguros de Depósitos Bancarios) es una agencia del gobierno de los Estados Unidos que asegura el dinero de su cuenta hasta $250,000. Nuestros CD, cuentas de cheques, cuentas de ahorros y cuentas del mercado monetario están aseguradas por un máximo de $250,000 , por depositante, según lo permite la ley.