¿Qué pasará cuando la Reserva Federal comience a recortar las tasas de interés?

Incluso cuando las tasas caigan, seguirán siendo "restrictivas", dicen los expertos

Lectura de 4 minutos

En una medida ampliamente esperada, la Reserva Federal anunció que mantendría las tasas estables el miércoles. Ahora, la pregunta más importante de cuándo comenzarán los recortes de tasas aún se cierne.

Aunque los datos económicos más recientes fueron rotundamente positivos-Revelar una condición "casi ideal" Debido a un mayor crecimiento ajustado a la inflación y una menor inflación, existe el peligro potencial de mantener las condiciones económicas tan restrictivas por mucho más tiempo, dijeron los expertos.

"Incluso si los salarios son rígidos y la inflación comienza a subir un poco este año y se establece en 3%, una tasa de fondos federales de 5.25% sigue siendo alta", dijo el director de inversiones de BOK Financial® Brian Henderson. "La Fed ha sido muy afortunada de que la economía no solo se haya mantenido, sino que también haya sido bastante fuerte, mientras que al mismo tiempo la inflación ha bajado. Sin embargo, deben tener cuidado de no mantener las tasas demasiado lejos, demasiado tiempo".

Cuanto más espere la Fed, más áreas diferentes de la economía se verán afectadas por tasas tan altas, explicó. "Este año, alrededor del 6% de los bonos corporativos del S&P 500 vencerán, por lo que es más deuda corporativa que tendría que ser refinanciada a estas tasas más altas. Todavía es un porcentaje relativamente pequeño, pero las corporaciones que pagan este interés más alto estarán en apuros".

Además, una vez que la Fed comience a reducir las tasas, no significará que estén cambiando la política monetaria de endurecimiento (que está destinado a desacelerar la economía) a flexibilización (que está destinado a aumentar el crecimiento), agregó Henderson. "Incluso si redujeran las tasas tres veces a 75 puntos básicos (0.75%) cada una, la tasa de los Fondos Federales aún se consideraría restrictiva, cuando se ajusta por una inflación del 2 al 3%", explicó.

La Reserva Federal encuentra el momento adecuado para comenzar a reducir las tasas

Durante gran parte de los últimos dos años, la Reserva Federal se ha enfrentado al desafío de Evitar un enfoque stop-and-go a las subidas de tipos. Estados Unidos experimentó las consecuencias de este enfoque a finales de los años 1970 y principios de los 1980, cuando la Reserva Federal en ese momento aumentó sustancialmente las tasas y luego comenzó a reducirlas cuando la inflación comenzó a bajar, solo para que la inflación comenzara a aumentar nuevamente, momento en el cual la Fed tuvo que aumentar las tasas aún más.

En cambio, la Fed actual aumentó la tasa de los Fondos Federales en un 5.25% en un lapso de alrededor de 16 meses. Alcanzando el rango actual del 5,25% al 5,5% el 2023 de julio. Luego, incluso cuando la inflación ha tendido a la baja, el FOMC ha decidido mantener la tasa de los Fondos Federales donde está en cada reunión desde entonces, con el objetivo de lograr una "aterrizaje suave" para la economía en lugar de una recesión.

Ahora, la Fed está preparando a los mercados financieros para recortes de tasas, que probablemente comenzarán justo cuando la economía de Estados Unidos haya sentido todo el golpe de las alzas de tasas anteriores, que tardan su tiempo en filtrarse, dijo Henderson.

Y cuando la Reserva Federal comience a recortar las tasas, los efectos positivos se sentirán primero en las áreas de la economía más sensibles a las tasas, como la Mercado de la vivienda. "La demanda hipotecaria es relativamente baja ahora, pero cuando la Fed comience a recortar las tasas, eso ayudará rápidamente. Además, es probable que haya algunos Demanda acumulada para la vivienda, también", explicó. Los consumidores y las empresas con deudas de tarjetas de crédito se encuentran entre los otros que sentirán el impacto positivo de los recortes de tasas, rápidamente.

La economía de EE.UU. sigue sorprendiendo al alza

Aunque los temores de un aumento del desempleo y la recesión se han cernido durante los últimos dos años, no se han materializado realmente. Por ejemplo, La tasa de desempleo fue del 3,7% el 2023 de diciembre, solo un 0,1% más que cuando la Fed comenzó a subir las tasas el 2022 de marzo. Y Henderson ya no cree que la cifra tendrá que superar el 4% antes de que la Fed pueda comenzar a reducir las tasas de manera segura. Algunas empresas han reducido el número de ofertas de trabajo que tienen en lugar de despedir a los empleados existentes, mientras que otras han adoptado el enfoque opuesto y han aumentado su fuerza laboral, señaló.

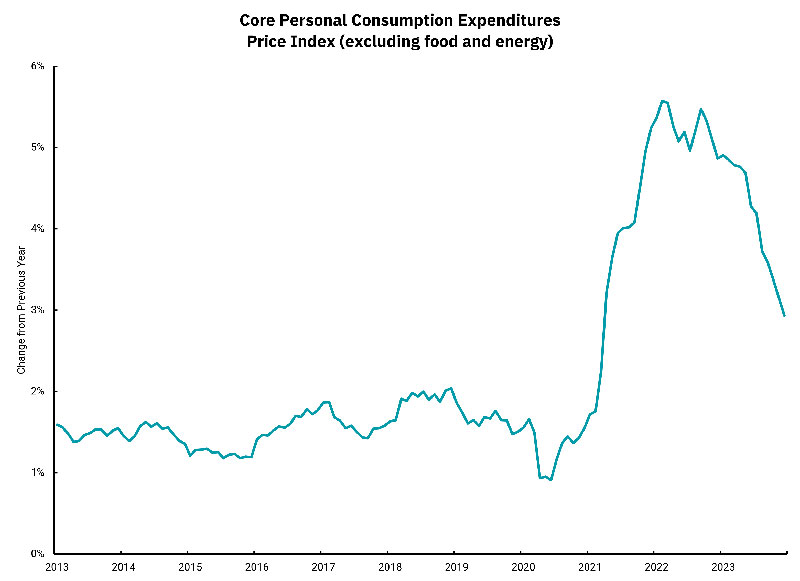

Mientras tanto, incluso cuando los datos trimestrales del producto interno bruto (PIB) continúan Supere las expectativas, la inflación se ha movido hacia abajo, contrariamente a lo que cabría esperar en una economía en crecimiento. La Reserva Federal Medida de inflación preferida-el índice básico de precios de gastos de consumo personal (PCE), que es PCE menos alimentos y energía, estuvo ligeramente por encima del objetivo del 2% de la Fed en 2.9% año tras año en diciembre. Sin embargo, si anualiza solo los datos de los últimos seis meses, esa cifra está realmente por debajo del objetivo de la Fed en 1.85%. Durante los últimos tres meses, es solo del 1.51%.

¿Y qué hay de la recesión? ¿Estamos a salvo fuera de peligro todavía? Henderson cree que tener una recesión este año es muy poco probable en este momento.

"Nunca se puede decir nunca, pero la economía no se parece en nada a una recesión para mí", dijo.

"Las recesiones son causadas por un shock. Podría ser un shock en las tasas de interés, un shock energético o un shock en los mercados financieros. Hemos tenido el shock, y lo hemos superado. Si fuéramos a tener una recesión, habría sucedido el año pasado".- Brian Henderson, director de inversiones de BOK Financial